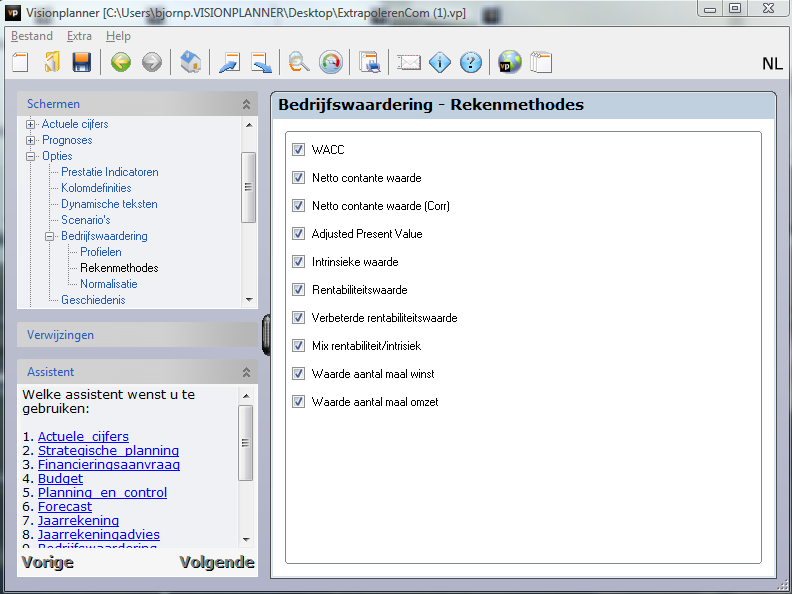

In het scherm van Opties | Bedrijfswaardering | Rekenmethodes kan met behulp van “vinkjes zetten” een rekenmethode worden geselecteerd of juist worden uitgezet. Deze neemt u dan respectievelijk wel of niet mee in de bedrijfswaarderingsberekeningen (Figuur 178 Het selecteren van de rekenmethoden welke u mee wilt nemen in de bedrijfswaardering).

Figuur 178 Het selecteren van de rekenmethoden welke u mee wilt nemen in de bedrijfswaardering

De berekeningen van de Rekenmethodes:

Visionplanner gebruikt de onderstaande veel gehanteerde waarderingsmethoden:

Netto contante waarde

Som [ KS1 / (1+i) + KS2 / (1+i) ² + ... + (KSn / i) / (1+i)n-1 ] -/- Aut. VV + Vermogensoverschot

KS1 = Kasstroom uit operationele activiteiten plus investeringsactiviteiten jaar 1,

i = interest ofwel Weight Avarage Cost of Capital (WACC)

n = aantal jaren,

Aut. VV = Autonoom Vreemd Vermogen

Wacc = Rev - (Rvv * (VV / OW) * t)

EV = Garantie Vermogen per balansdatum 31-12-1e prognosejaar -1

OW = Ondernemingswaarde *

Rvv = Kosten voor vreemd vermogen

VV = Vreemd Vermogen + Voorzieningen per balansdatum 31-12-1e prognosejaar -1

R = Rentabiliteit

t = belastingtarief

De formule van de netto contante waarde geldt alleen indien gekozen is voor de optie eeuwigdurend. Indien voor een vast aantal jaren gekozen is vervalt het laatste deel van de formule, nl. (KSn / i) / (1+i)n-1

Als het aantal ingestelde jaren groter is dan de prognoseperiode, dan zal de kasstroom van het laatste jaar van de prognose gebruikt worden voor de vervolgjaren, waarvoor geen prognose beschikbaar is.

Gecorrigeerde netto contante waarde

Dit is nagenoeg exact dezelfde berekening als hierboven, alleen wordt de eeuwigdurende kasstroom gecorrigeerd met de groeivoet van de winst. De formule wordt dan:

Som [ KS1 / (1+i) + KS2 / (1+i) ² + ... + (KSn / i-g) / (1+i)n-1 ] -/- Aut. VV + Vermogensoverschot

waarbij g de groeivoet van de winst is.

Intrinsieke waarde

De waarde van het eigen vermogen op de balans per 31-12-1e prognosejaar -1,

Rentabiliteitswaarde

Gemiddelde winst over prognoseperiode / (rendement EV -/- groeivoet)

Verbeterde rentabiliteitswaarde

Gemiddelde winst over prognoseperiode / (rendement EV -/- groeivoet) + Vermogensoverschot

Mix rentabiliteit / intrinsiek

(Wegingsfactor RW * RW + Wegingsfactor IW * IW) / (Wegingsfactor RW + Wegingsfactor IW)

Waarde op basis van de verwachte gem. winst

Gemiddelde winst over de prognoseperiode * aantal maal de winst

Waarde op basis van de verwachte gem. omzet

Gemiddelde omzet over de prognoseperiode * aantal maal de omzet

Om deze waarderingsmethoden uit te kunnen rekenen, zijn er een aantal gegevens nodig. De onderstaande data dienen te worden ingevuld:

Rendementseis Vreemd Vermogen (1)

Dit is het minimale rentepercentage dat “vreemd vermogen-verstrekkers” eisen t.a.v. te verstrekken leningen. Het minimale percentage is meestal het percentage op staatsobligaties, omdat deze vrijwel risicoloos zijn. Indien er meer risico is (minder zekerheid), zal dit percentage hoger liggen.

Rendementseis Eigen Vermogen (2)

Dit is het geëiste rendement van verstrekkers van risicovol vermogen. Dit zal vrijwel altijd hoger zijn dan het rendement op Vreemd Vermogen, omdat het risico dat er geen rendement (of zelfs verlies van vermogen) is, hier vele malen groter is dan bij verstrekkers van vreemd vermogen. De berekening van dit percentage geschiedt via een onderbouwing van:

* Rendementseis risicoloos: Dit is het rendement dat bij risicoloos beleggen behaald zou worden (bijvoorbeeld in staatsobligaties).

* Marktrisicopremie: De marktrisicopremie is een standaard beloning voor beleggers die niet risicoloos (dus: niet in staatsobligaties), maar juist op de aandelenmarkt beleggen. Een belegger wil een extra rendement voor het beleggen in aandelen van bedrijven, omdat dit altijd meer risico inhoudt dan beleggen in bijvoorbeeld obligaties.

* Ondernemersrisico: Het ondernemersrisico bestaat uit een aantal factoren die invloed kunnen hebben op de waarde van een onderneming. Deze factoren zijn:

- onafhankelijkheid van het management (kan het bedrijf op dezelfde wijze functioneren zonder het huidige management),

- verhandelbaarheid aandelen (zijn de aandelen makkelijk te verkopen of moet er naar een specifieke koper gezocht worden),

- risicospreiding activiteiten (is de onderneming erg afhankelijk van één/enkele activiteiten of juist niet),

- marktpositie (t.o.v. concurrenten), en

- toetredingsbarrières.

Aan deze 5 factoren kan een waardering worden gekoppeld die tussen de 0 en de 1 dient te liggen. Ook kan er een gewicht aan gekoppeld worden, zodat de ene factor zwaarder meeweegt dan de andere factor.

* Bèta - coëfficiënt: De “Sector Beta” is een risicoaanduiding voor de branche van het te waarderen bedrijf. Wanneer de risico's in een branche laag zijn, dan wordt beneden de 1 ingevuld. Zijn de risico’s van een bepaalde branche hoger dan gemiddeld, dan wordt een getal boven de 1 ingevuld.

Belastingtarief (3)

Dit is het (gemiddelde) belastingtarief dat over de winst uit een onderneming geheven wordt.

Groeivoet van de winst(4)

De groeivoet van de winst is een vaste factor, waarmee de rentabiliteitswaardeberekening gecorrigeerd wordt, als er een stabiele geprognosticeerde winstontwikkeling is.

Wegingsfactoren intrinsieke waarde en rentabiliteitswaarde (5 & 6)

Dit zijn de wegingsfactoren voor het berekenen van de gecombineerde intrinsieke en rentabiliteitswaarde.

Vuistregels (7 & 8)

Een theoretisch slecht onderbouwde, maar in de praktijk veel gehanteerde, waarderingsmethode is: de winst/omzet vermenigvuldigen met een factor. Deze factor is per branche verschillend.

Verhouding VV / Ondernemingswaarde

De verhouding tussen het Eigen Vermogen en de Ondernemingswaarde kan op 3 manieren bepaald worden:

1) Het ondernemingsvermogen is gelijk aan het balanstotaal aan het begin van de prognose

2) Aangepast: hierbij geeft de eindgebruiker zelf aan hoe de verhouding tussen het Vreemd Vermogen en het Ondernemingsvermogen is

3) Iteratief: Visionplanner berekent dan de verhouding “iteratief”. Kort gezegd houdt dit in dat eerst de ondernemingswaarde wordt berekend op basis van een fictieve verhouding. Daarna wordt de verhouding opnieuw berekent met de eerder berekende ondernemingswaarde. Dit proces herhaalt zich net zo vaak totdat de nieuwe ondernemingswaarde nagenoeg gelijk is aan de vorige.

Onderdelen van het vreemd vermogen

Bij de netto contante waarde berekening wordt het autonoom vreemd vermogen in mindering gebracht op de netto contante waarde. De onderdelen van het autonoom vreemd vermogen kunnen zelf bepaald worden door op de knop Bewerken te klikken.

Vermogensoverschot

Bij de netto contante waarde berekening en bij de verbeterde rentabiliteitsmethode kan een extra correctie worden ingevoerd voor een vermogensoverschot of -tekort (negatieve waarde invullen bij tekorten).

Aantal jaren waarover de kasstroom gebruikt wordt

Bij de netto contante waarde berekening wordt standaard uitgegaan van een eeuwigdurende kasstroom. Als nu reeds bekend is dat een onderneming na x jaar zal stoppen (of als de kasstroom na x jaar dusdanig onzeker is dat deze buiten de berekening gehouden moet worden), dan kan hier een andere duur worden aangegeven dan “eeuwigdurend”.